El día de hoy 15 de abril de 2020, fue emitido el Decreto 558, con el fin de implementar las medidas para disminuir temporalmente la cotización al Sistema General de Seguridad Social en Pensiones, y proteger a los pensionados bajo la modalidad de retiro programado.

Sobre el particular, debe mencionarse que en el artículo 3 del mencionado Decreto, el Gobierno establece que los empleadores de los sectores público, privado y los trabajadores independiente podrán optar por un alivio en sus cargas económicas laborales, el cual consiste en una disminución en el porcentaje de cotización al Sistema de Seguridad Social en Pensiones, durante los meses de mayo y junio, los cuales corresponderán a los pagos para los periodos de cotización de abril y mayo de 2020.

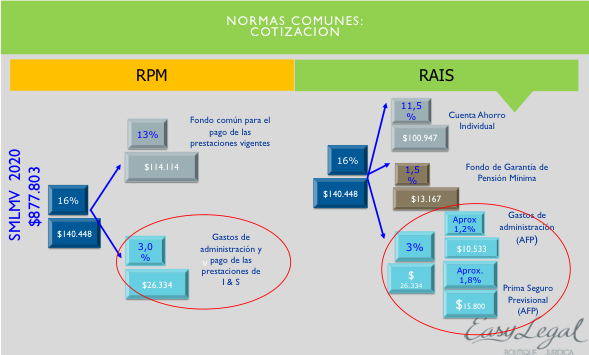

Durante estos meses, sólo se realizará un aporte a pensión equivalente al 3% del Ingreso Base de Cotización (IBC), cuando normalmente dicho aporte asciende a un 16%; este aporte que se realizará es el correspondiente al porcentaje que actualmente se distribuye en los gastos de administración, y el pago del seguro previsional, que es contratado con la finalidad de financiar las pensiones de invalidez y sobrevivencia, de los afiliados a los fondos de pensiones.

De igual forma, y para distribuir este porcentaje de cotización, este Decreto señala que:

- En el caso de los trabajadores dependientes: De este aporte del 3% le corresponderá:

- El 75% al empleadores decir que la empresa aporta 2,25% del IBC.

- El 25% al empleado,es decir que al trabajador se le debe descontar el 0,75% del IBC.

- En el caso de los trabajadores independientes estos deben aportar el 100% del IBC, es decir que deben aportar el 3% en su totalidad.

Así mismo, el mencionado Decreto en su artículo 4 señala que, el Ingreso Base de Cotización (IBC) continuara siendo el mismo, que consagra la normatividad vigente; es decir, todo lo que constituye salario, el cual como mínimo será 1 SMLMV y máximo 25 SMLMV y que este mismo IBC, debe ser igual por el que se va a realizar el aporte a salud, que a la fecha continuará igual.

De otro lado el Decreto en mención, en su artículo 5 consagra que, estas semanas que se coticen con un porcentaje del 3%, deberán tenerse en cuenta de igual forma para:

- Régimen de Prima Media (RPM) – Colpensiones: sumar las 1300 semanas necesarias para obtener la pensión de vejez en el de un salario mínimo.

- Régimen de Ahorro Individual (RAI)– Fondos Privados (Protección, Colfondos, Porvenir, Skandia): Sumar las 1.150 semanas para una garantía de pensión mínima

- En ambos Regímenes (RPM y RAI): Contabilizar las semanas y tener derecho a las pensiones de invalidez y sobrevivencia, es decir actualmente las 50 semanas dentro de los 3 años anteriores a la fecha de estructuración de invalidez o del fallecimiento.

Teniendo en cuenta lo anterior, ha de mencionarse que, al no hablar el Decreto de la pensión de vejez en el Régimen de Ahorro Individual, debe entenderse que estos meses no harán parte del capital, pues de acuerdo con la lógica, al no ingresar ningún porcentaje del aporte a las cuentas de ahorro individual, estas no incrementarán el capital necesario para financiar la pensión de vejez.

De igual forma debe mencionarse que, al hablar que estas semanas se tendrán en cuenta en el Régimen de Prima Media para las 1300 semanas necesarias para acreditar una pensión de vejez de un salario mínimo, expresamente; cabe preguntarse: ¿Qué pasara con las semanas de estos dos meses para las personas que cotizan por mas de un salario mínimo? Yo creería que si se aporta por el 3% tampoco se tendrían en cuenta para el cálculo de las semanas, ya que aunque estas cotizaciones vayan a un Fondo Común, tampoco habría capital dentro de estos meses para financiar estas pensiones en un futuro. Situación diferente si se continúa aportando normalmente por el 16%. Debe mencionarse que las anteriores ,son interpretaciones del Decreto, que posteriormente serán el punto de discusión en los estrados judiciales.

Por último, debe mencionarse que el presente Decreto, también buscó proteger a los pensionados bajo la modalidad de retiro programado, cuyas cuentas de ahorro pensional, se estén descapitalizando; es decir que el capital en ellas, no es suficiente para financiar una pensión equivalente a un salario Mínimo Legal Mensual, trayendo la posibilidad de que se realice una conmutación pensional y estos se trasladen hacia la Administradora Colombiana de Pensiones, Colpensiones. situación esta que no es de mucho interés de las empresas, pues se trata ya de personas pensionadas.

De igual forma, les estaremos dando posteriormente mas ampliación de la noticia, también pueden visitar nuestro instagram @Easylegal.boutiquejuridica para conocer la evolución de la noticia y nueva información que puede ser de su interés.